在保險市場中,常聽到兩種聲音:代理人強調大型保險公司產品性價比低,而大型公司則批評小型公司服務保障不足。面對這種局面,消費者該如何做出明智選擇?本文將從多個角度分析,幫助您在中國保險市場中找到最適合的保障方案。

理解保險公司的分類與特點至關重要。中國保險市場由國有大型保險公司、股份制公司以及新興的互聯網保險公司構成。大型公司如中國人壽、平安保險等,憑借雄厚的資本、廣泛的服務網絡和品牌信譽,往往在理賠穩定性和服務覆蓋面上占據優勢。其產品可能因運營成本高而顯得價格偏高。相比之下,小型或新興保險公司(如眾安保險、信美相互等)常通過創新產品和優惠價格吸引客戶,但服務網絡可能有限,尤其在偏遠地區。

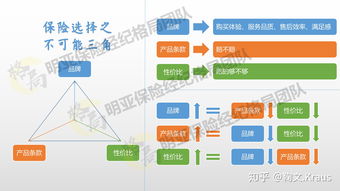

評估保險產品的性價比不應僅看價格。消費者需綜合考慮保障范圍、條款細節、理賠效率以及公司財務穩健性。例如,大型公司的產品可能附帶更全面的附加服務,如健康管理或緊急救援;而小型公司可能提供更靈活的定制選項。建議通過銀保監會官網查詢公司投訴率和償付能力充足率,這些數據能客觀反映服務質量和風險控制水平。

服務保障是選擇保險公司的關鍵因素。大型公司通常擁有遍布全國的分支機構和24小時客服,理賠流程相對標準化。但小型公司也可能通過數字化手段提升服務,如快速在線理賠。消費者可參考親友經驗或第三方評測,了解實際服務體驗。關注公司是否提供透明的溝通渠道和售后支持,避免因信息不對稱導致糾紛。

在廣告設計方面,保險公司應避免夸大宣傳或貶低競爭對手,轉而突出自身優勢。例如,大型公司可強調“百年信譽,全程守護”,小型公司則可主打“創新定制,高性價比”。通過真實案例和用戶見證,增強可信度。利用數字化平臺精準觸達目標人群,如年輕群體偏好便捷的線上服務,而中老年客戶更看重面對面咨詢。

在中國選擇保險公司時,消費者應打破“大公司貴、小公司差”的刻板印象,結合自身需求理性分析。優先考慮償付能力強的公司,仔細閱讀保險合同,并利用比價工具評估產品。記住,保險的本質是風險轉移,選擇一家可靠的公司比追求低價更重要。通過綜合評估,您將找到既能提供充足保障,又符合預算的保險方案。